- Home

- 【⑤-1 ファイナンス】

【⑤-1 ファイナンス】

●概要

| ・ | 建物の耐震改修を実施したい……。リノベーションして、建物を蘇らせたい……。 |

| ・ | ビルオーナーがそのような気持ちを持っていても、40年以上経過している旧耐震建築物については金融機関が審査した場合、建物構造の法定耐用年数(RC造47年・S造34年)が基本になっており、定量的な融資基準は難しい状況に陥ることが多々あります。 |

| ・ | 金融機関の融資基準は、「事業継続」「事業維持」が主な要素であり、建物構造融資担保基準はRC造47年・S造34年となっており、オーナーサイドからすると極めてファイナンスについては厳しい状況であると言わざるを得ません。 |

| ・ | 賃貸集合住宅(低層部テナント)などの場合、耐震改修・リフォーム融資を定量的に行なっており、ファイナンス解決が適う可能性があります。 |

●当協会の「予備診断制度」を活用したレトロフィット・ファイナンス

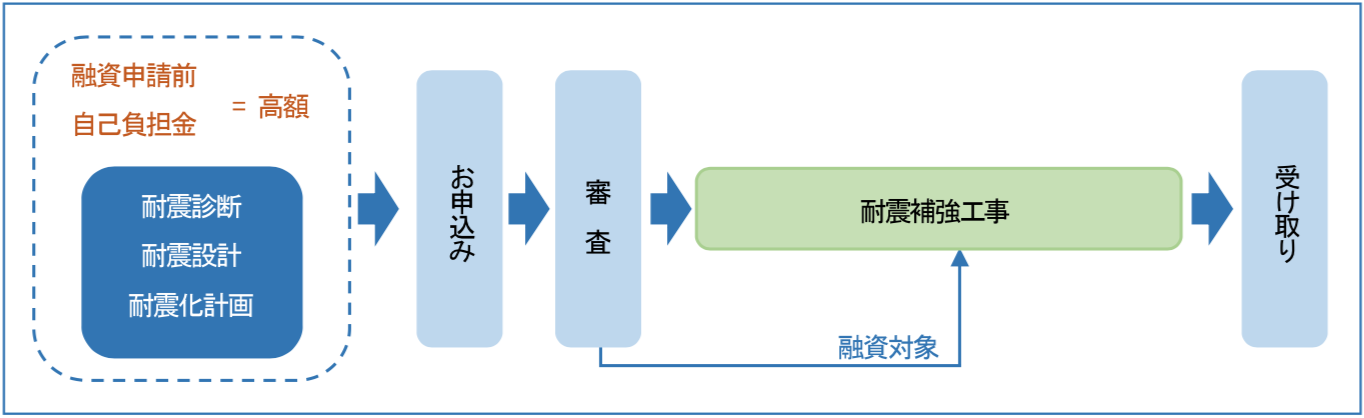

| ・ | 一般的なファイナンスの場合、診断〜設計終了後にファイナンスをお申し込みになるため、審査の結果がダメになるとそれまでかけた費用が場合によっては無駄になってしまうことがあります。 |

【図:一般のファイナンス(主に耐震補強)】

【図:一般のファイナンス(主に耐震補強)】

| ・ | こうした背景の中、レトロフィットジャパン協会では耐震化の「計画前」に融資の申し込みを行うための方策として、低額の「予備診断制度」を提案しています。 |

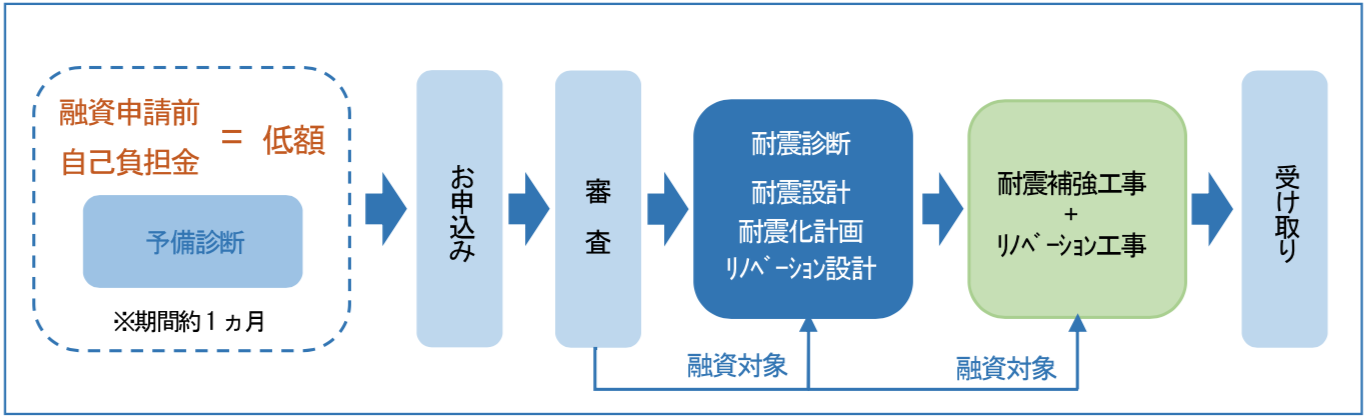

| ・ | 予備診断によって低額にて概略のIs値を算出し、補強計画〜概算費用の提出とともにファイナンスの審査に申し込むことでリスクを最小限に抑えます。 |

| ・ | 詳しい内容についてはどうぞお気軽にご相談ください。 |

【図:当協会の「予備診断制度」を活用したレトロフィット・ファイナンス(耐震補強+リノべーション)】

【図:当協会の「予備診断制度」を活用したレトロフィット・ファイナンス(耐震補強+リノべーション)】

|

|